Es ist

Zeit aufzuwachen – Unternehmen dürfen beim Thema Nachhaltigkeit nicht länger

auf die Schlummer-Taste drücken. Denn je länger Sie die strukturelle

ESG-Berichterstattung aufschieben, desto weiter gelangen Sie ins

Hintertreffen und laufen Gefahr, den Zugang zum Kapitalmarkt zu verlieren,

immer strengere Gesetze nicht einzuhalten und von Ihren Geschäftspartnern

aufs Abstellgleis gestellt zu

werden.

Behalten

Sie den Überblick im

ESG-Dschungel!

Wiesbaden, 03. März

2023

CSRD, SDG,

GRI, EFRAG, CDP, ESRS, ISSB, SFDR… Die zahlreichen Regularien, Rahmenwerke und

Standards, Zertifikate oder Organisationen, mit denen man rund um das Thema

Nachhaltigkeit und Nachhaltigkeitsberichterstattung konfrontiert wird, erinnern

an den vielzitierten Buchstabensalat. Hier gilt es, nicht die Flinte ins Korn zu

werfen, sondern zu filtern, was wirklich relevant

ist.

Die Gesetzgeber preschen

vor!

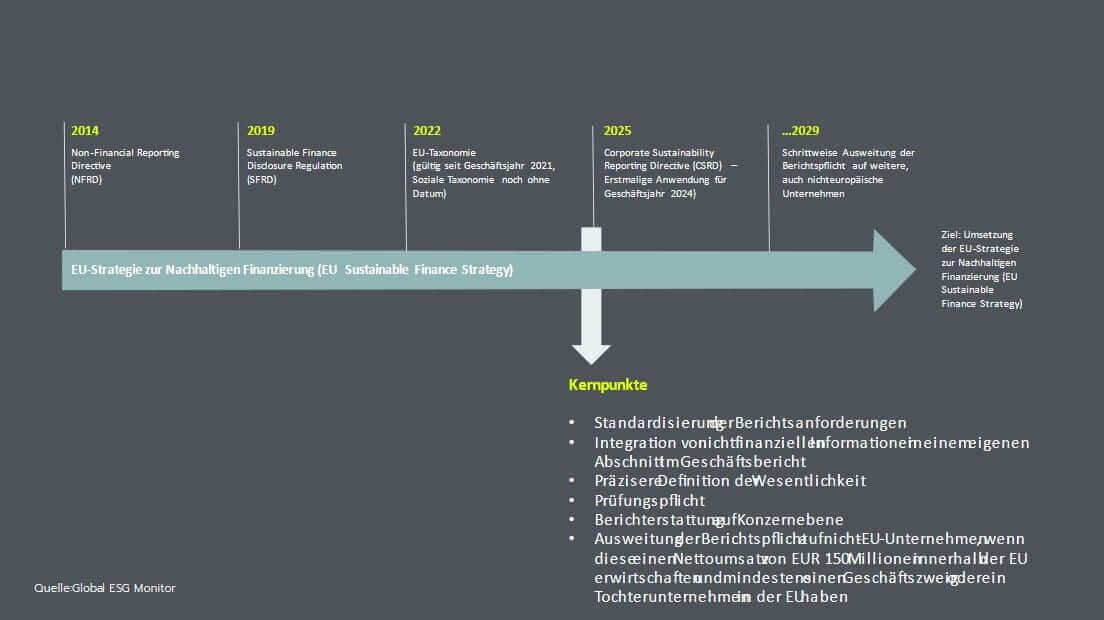

Für Unternehmen in Deutschland ist die derzeit noch gültige Richtlinie die Non-Financial Reporting Directive (NFRD) der

Europäischen Union, die mit dem CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG) im Jahr 2017 in deutsches Recht überführt

wurde. Nach diesem Gesetz sind Unternehmen mit mehr als 500 Mitarbeitern verpflichtet, eine nichtfinanzielle Erklärung

abzugeben, die Informationen in Bezug auf Umwelt-, Sozial- und Arbeitnehmerbelange, Achtung der Menschenrechte und die

Bekämpfung von Korruption und Bestechung enthält.

In den kommenden Jahren werden die Berichtspflichten und die Anzahl an Unternehmen, die diese betreffen, massiv

ausgeweitet. Als Nachfolgeregulierung der NFRD tritt dann EU-weit die Corporate Sustainability Reporting Directive

(CSRD) schrittweise in Kraft. Nach dem aktuellen Zeitplan gilt die CSRD ab 2025 – also für die Berichte zum

Geschäftsjahre 2024 –für alle Unternehmen, die bereits im Sinne der NFRD berichtspflichtig sind.

Ein Jahr später – also ab

2026 und für die Berichte zum Geschäftsjahr 2025 – gilt die CSRD auch für alle

haftungsbeschränkten Unternehmen, Kreditinstitute und Versicherungsunternehmen, die mindestens

zwei der drei Merkmale erfüllen:

- Bilanzsumme: mindestens 20 Millionen Euro

- Nettoumsatzerlöse: mindestens 40 Millionen Euro

- Durchschnittliche Zahl der Beschäftigten während des Geschäftsjahres: mindestens 250[2]

Wiederum ein Jahr später – also ab 2027 und für die Berichte zum Geschäftsjahr 2026 – wird die Berichtspflicht auf

börsennotierte KMU, kleine und nicht komplexe Kreditinstitute sowie firmeneigene (Rück)-Versicherungsunternehmen

ausgeweitet. Ab 2029 (für Geschäftsberichte zum Berichtsjahr 2028) wird die CSRD zudem nicht-EU-Unternehmen mit

EU-Niederlassungen oder EU-Tochterunternehmen erfassen, wenn diese einen Nettoumsatz von über 150 Millionen Euro

innerhalb der EU erzielen.

50.000 Unternehmen EU-weit betroffen – davon 15.000 in Deutschland!

Die CSRD wird schließlich die Berichtspflicht von aktuell rund 11.700 auf etwa 50.000 Unternehmen in der EU ausweiten;

in Deutschland wird die CSRD schätzungsweise 15.000 Unternehmen betreffen – 30-mal so viele, wie aktuell nach der

CSR-RUG berichten müssen! Darüber hinaus werden die berichtenden Unternehmen künftig verpflichtet sein, ihre

nichtfinanziellen Angaben extern prüfen zu lassen und ihre Nachhaltigkeitsinformationen digital zur Verfügung zu

stellen.

Beachten Sie die Rahmenwerke – und zwar die richtigen!

Während gesetzlich geregelt ist, welche Unternehmen überhaupt nichtfinanzielle Erklärungen, Nachhaltigkeits- bzw.

ESG-Berichte veröffentlichen müssen, gibt es noch keine Vorgaben, wie diese Berichte auszusehen haben bzw. was sie –

über die oben genannten Informationen hinaus – alles beinhalten müssen. Dies wird sich mit der Einführung der CSRD

ändern, da diese begleitet wird von den European Sustainability Reporting Standards (ESRS). Die künftig EU-weit

geltenden Berichtsstandards liegen in Entwürfen bereits vor, und bauen zu großen Teilen auf bereits bestehenden und auch

vielfach genutzten Rahmenwerken auf.

Es gilt also, sich schon heute mit diesen Rahmenwerken vertraut zu machen, und sich nicht erst mit der Einführung der

ESRS damit auseinanderzusetzen!

Eines der am häufigsten genutzten und detailliertesten Rahmenwerke sind die Berichtsstandards der Global Reporting

Initiative (GRI)[3]. Die

GRI selbst erklärt, dass die Anwendung ihrer Berichtsstandards in Nachhaltigkeitsberichten Unternehmen am besten auf die

neuen ESRS-Standards vorbereitet. Die konsolidierten GRI-Standards umfassen aktuell mehr als 700 PDF-Seiten, wobei die

Anforderungen an die Angaben in Nachhaltigkeitsberichten grob in die nachfolgenden Themengebiete zusammengefasst werden

können:

- GRI 1: Grundlagen

- GRI 2: Allgemeine Angaben

- GRI 3: Wesentliche Themen

- GRI 201-207: Angaben, die die ökonomische Dimension betreffen

- GRI 301-308: Angaben, die die ökologische Dimension betreffen

- GRI 401-418: Angaben, die die soziale Dimension betreffen

Nachdem geklärt ist, dass berichtet werden muss und wie berichtet werden sollte, stellt sich für viele Unternehmen

womöglich immer noch die Frage, für wen – außer für die Behörden – sie eigentlich ihre Nachhaltigkeitsberichte

verfassen. Dabei sollte den Unternehmen klar sein, dass die Anforderungen wichtiger Stakeholder noch weit über die

gesetzlichen Pflichten hinausgehen.

Investoren wollen Daten – und zwar jetzt!

Schwerer noch als die rechtlichen Pflichten wiegt der Druck von Seiten des Kapitalmarkts, sowohl hinsichtlich der

Finanzierung durch Beteiligungskapital als durch Kreditfinanzierung. Wer seinem Unternehmen mittelfristig den Zugang zu

jeder Form der Finanzierung sichern will, und noch keine geeigneten Strukturen zur Nachhaltigkeitsberichterstattung

etabliert ist, ist spät dran, um es gelinde auszudrücken.

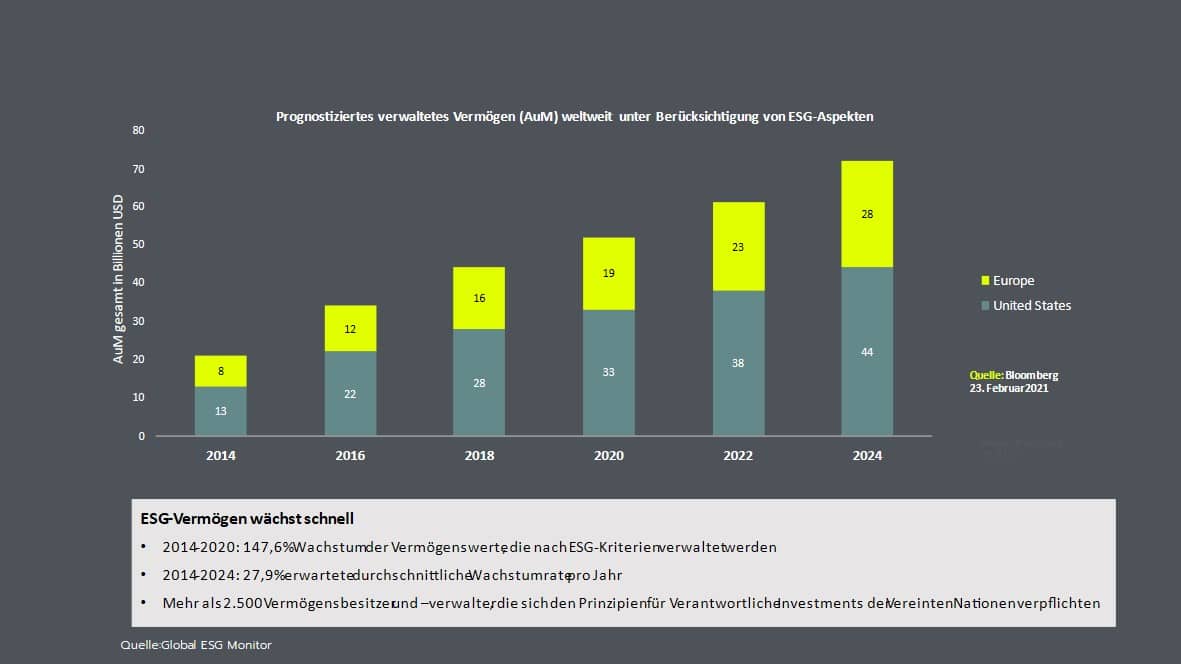

Im Zeitraum von 2014 bis 2020 sind die weltweit verwalteten ESG-Vermögenswerte um rund 150% gestiegen und werden laut

Expertenschätzung im Jahr 2025 mehr als ein Drittel aller Assets under Management ausmachen. Doch nicht nur die Zahlen

zeichnen ein deutliches Bild.

Der Kampf gegen den Klimawandel ist DER bestimmende Diskurs unserer Zeit und wird die Gesellschaft weltweit mindestens

solange prägen, bis verbindliche Maßnahmen gegen die globale Erwärmung beschlossen wurden und diese Wirkung zeigen.

Diese Position vertreten vor allem jüngere Generationen, die zunehmend auch in den Büros der größten Assetmanager Einzug

halten beziehungsweise selbst über Vermögen verfügen, das sie in die nachhaltige Transformation der Wirtschaft

investieren wollen. Zusätzlich zum Wunsch, diese grüne Transformation mitzugestalten, spielt bei der Auswahl von

Investitionen, in denen ESG-Faktoren berücksichtigt werden, Risikoabwägungen mit rein.

Ein Unternehmen, das weniger anfällig für die Folgen des Klimawandels ist bzw. wenig zu diesem beiträgt, oder ein

Unternehmen, das Strukturen etabliert hat, mit denen Kinder- oder Zwangsarbeit entlang der Wertschöpfungskette

ausgeschlossen werden können, stellt dadurch ein geringeres Investitionsrisiko dar. Es ist weniger stark von hohen

CO2-Preisen oder möglichen „Shitstorms“ wegen unethischen Verhaltens betroffen.

Verlieren Sie nicht Ihre Kunden!

Gerade für mittelständische Unternehmen, die noch nicht berichtspflichtig sind und dies erst in vier oder sechs Jahren

sein werden, ist die Versuchung groß, ob dieser Tatsachen sich noch nicht mit dem Thema Nachhaltigkeit zu beschäftigen.

Doch ihnen sei gesagt: Sie sind bereits heute von denselben Faktoren betroffen, die für große Unternehmen gelten!

Wenn ein Autohersteller etwa über die Bedingungen bei der Förderung von Rohstoffen oder bei der Produktion von

Zwischenprodukten berichten muss, so ist er auf die Auskünfte seiner Zulieferer angewiesen. Je tiefer es in die

Lieferkette geht, desto häufiger trifft man in der Regel auf mittelständische Unternehmen, die wahrscheinlich noch nie

die geforderten Daten erhoben haben. Wenn ein Unternehmen an der Spitze der Lieferkette aber deshalb keine Angaben

machen kann, droht ihm ein schlechteres Nachhaltigkeitsrating, was wiederum die Finanzierung über den Kapitalmarkt

erschwert. Die Folge: Der Druck wird entlang der Wertschöpfungskette weitergereicht, sodass mittelständische Unternehmen

im Endeffekt Gefahr laufen, die Geschäftsbeziehungen zu ihren wichtigsten Auftraggebern verlieren.

Es zeigt sich somit: Die Argumente, JETZT die Strukturen für effektives und transparentes ESG-Reporting zu schaffen,

sind überwältigend – und kein Unternehmen, egal wie groß oder klein es ist, kann es sich leisten, sie weiter zu

ignorieren.

Sie benötigen Beratung beim strukturierten Aufbau der Nachhaltigkeitsberichterstattung für Ihr Unternehmen? Dann

ist cometis der richtige Ansprechpartner für Sie: Ihre Fragen beantworten wir

gerne!

Michael Diegelmann: Gründer und

Vorstand

Michael Diegelmann hat über 50 Unternehmen an die Börse gebracht und Erfahrungen in über 250 Investor Relations und

ESG-Projekten gesammelt. Er ist seit 1997 im Bereich Kapitalmarktkommunikation tätig und ein ausgewiesener Experte in

ESG-Themen.